2022年7月29日,迈哲华公众号全网首发观点文章《国际供应链转移中的中国制造业》(Chinese Manufacturing in Global Supply Chain Shift)。文章中的部分建议及数据分析引发相关行业从业者的关注与讨论。

迈哲华市场部特邀联合作者章景阳博士录制专访视频,以创作者的角度简述了文章创作目的及核心观点,欢迎点击观看。

以下为迈哲华观点文章《国际供应链转移中的中国制造业》完整版解析。

在全球局势变化和全球疫情影响的大背景下,国际供应链加速重构引起广泛关注。迈哲华管理咨询团队对当前产业生态要素的变化以及对中国制造业带来的影响和机会做出分析。

近年制造业采购订单与投资加速向东南亚和印度等国转移

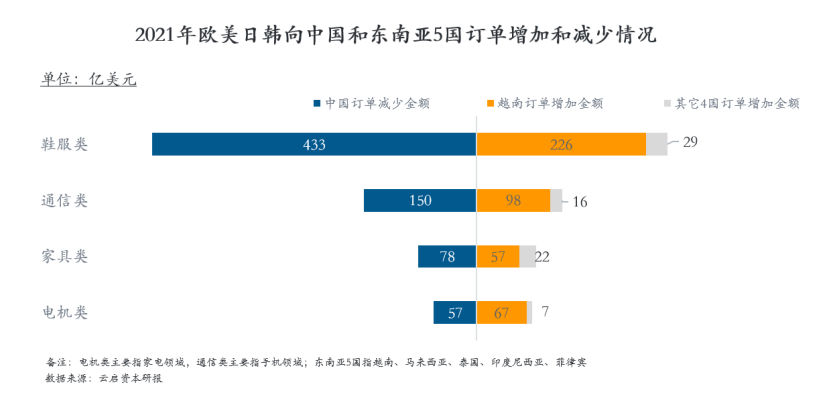

近年来,中国接到的欧美日韩订单金额有所减少,而东南亚5国收到的订单金额有明显增加,比较突出的是鞋服 、家具、通信和电机等行业,其中越南承接了约70%的订单,是最大的承接国。

2000年以来,亚洲FDI流入量占全球总量的比重不断增加,从11.7%上升到42.3%。东亚FDI占亚洲整体比重大幅下滑,东南亚FDI占亚洲整体比重上升,其中,越南和印度的FDI流入增长率较高,分别为11.1倍和12.2倍,是投资者重点关注的国家。可以看出,亚洲跨国投资重心逐渐从东亚向东南亚、南亚等地转移。

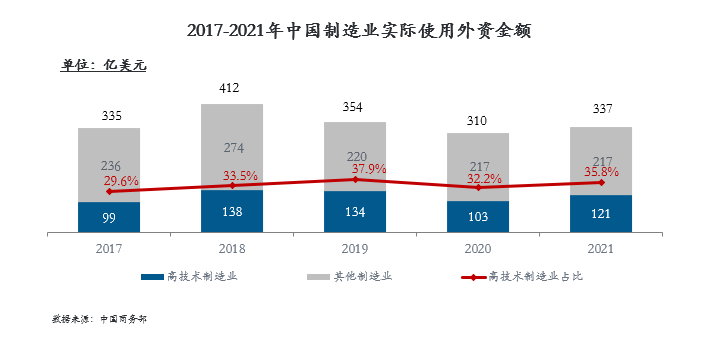

而过去五年中国接受外商投资总额虽然保持增长,但制造业比例有所下降,原因除南亚与东南亚吸引到更多对制造业投资外,还有中国产业结构变化,外商投资中国服务业增速更快。

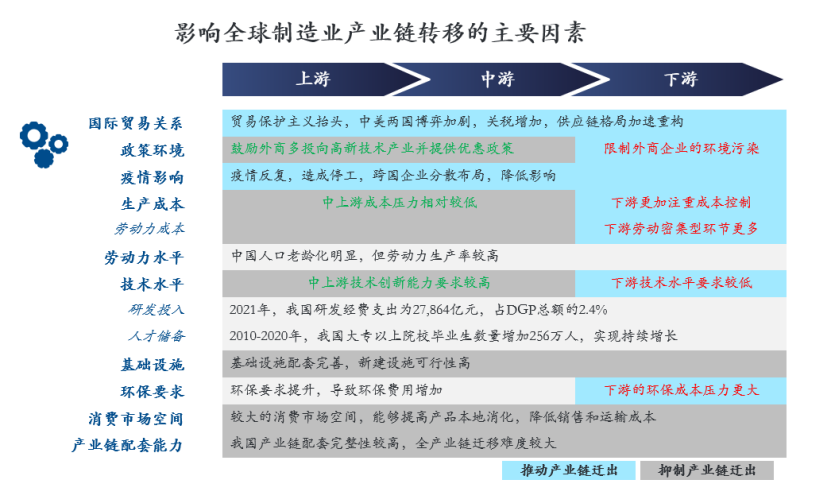

供应链迁离中国集中在劳动密集型的下游环节,而在资本和技术密集型的中上游,中国的优势正在加强

然而,在这一总体趋势下,中国高技术制造业却逆势而上,利用外资占比从2017年29.6%提升至2021年35.8%,跨国公司在中国制造业领域投资不断向研发、智能制造等高技术领域拓展。

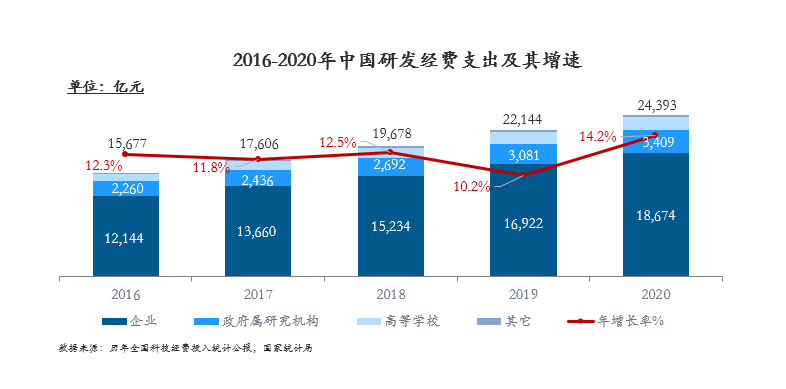

与此同时,中国研发经费支出和创新能力逐年提升,2016-2020年,此类支出从15,677亿元增长至24,393亿元,其中企业占比最高且持续增长,促进产业结构优化升级,向高技术、智能制造发展。

截至2021年底,中国在研发方面取得的主要成绩可以概括为:

正在运行的国家重点实验室533个

纳入新序列管理的国家工程研究中心191个

国家企业技术中心1,636家

国家级科技企业孵化器1,287家

全年授予专利权460.1万件,比上年增长26.4%

全年商标注册773.9万件,比上年增长34.3%

全年共签订技术合同67万项,技术合同成交金额37,294亿元,比上年增长32.0%

2010-2020年,大专以上院校毕业生数量增加256万人,实现持续增长,为高技术、智能制造发展培养后备人才

这种变化在制造业几个重要领域都可以看到。以通信行业的重要组成部分消费电子为例,其成品的生产地主要在中国、东南亚及南亚,70-80%在中国,约20%在越南和印度的等国,由于原材料和组件环节从中国迁出比例较高,后两者的份额有快速增加的趋势。但在中国,电子行业企业正逐渐向产业配套相对完善、附加值和利润率较高的中游,如屏幕、摄像头、电池、无线充电等零部件及模组等环节集中。

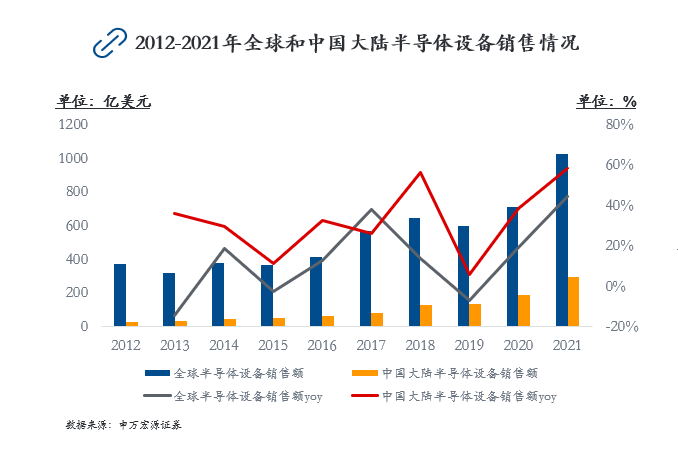

全球半导体行业在经历了从美国转到日本,再从日本至韩国、中国台湾两次转移后,目前正在进行第三次转移,目的地是中国大陆。中国大陆近十年来的半导体设备销售增速一直高于全球总体水平,接下来国产半导体产业链将迎来新一轮真正的景气周期,行业头部玩家也纷纷加入中国大陆的布局。例如2022年初,默克电子科技公布了中国投资倍增计划,预计于2025年前新增在华投资至少10亿元人民币,新建半导体薄膜材料和电子特种气体的量产工厂,化学品仓库和运营中心。

在航空和清洁能源领域,中国产业配套完整和技术水平优势仍吸引着外商在中高端环节不断投资,寻求和中国企业的合作共赢。

近期,飞机制造业巨头空中客车与苏州工业园区签署框架协议,将空客中国研发中心所在地定在苏州。空客将以氢能源基础设施作为重点研究方向,与中国合作伙伴一起探索氢能的储存、运输、氢能分销解决方案,定义新的全球标准。

此次跨国合作,苏州具有不可替代的两大优势:一是产业基础牢,航空工业和氢能源是该市重点发展的两大产业领域,具备双重优势。二是产业链完备,苏州已经成为世界大飞机产业链上重要的一环,形成了大飞机产业布局体系,其氢能产业也基本覆盖了氢能制取、储运、加注和应用的完整链条。

各种要素交互作用形成的产业生态决定制造业不同环节在中国的发展前景

制造业产业链不同环节在中国出现不同的发展态势,其深层的原因是一系列要素的相互作用。中国制造经历了几十年的发展,这些要素的组合导致其优势日益明显向中上游的聚集,同时逐渐剥离优势不在的下游环节。

综合分析,中国制造业转移主要发生在劳动密集型和受国际贸易争端影响较大的产业链下游的简单零配件生产和成品组装环节,而在对政策环境、技术水平、研发能力、基础设施和综合配套能力要求较高产业链中上游,中国仍然拥有不可替代的优势,不断吸引外商投资。这一点在以上消费电子、半导体、航空航天、清洁能源等行业的例子中十分明显。

产业链迁移为中国和跨国制造业和服务业企业带来新的机遇

供应链转移使中国产业结构更加优化,并且在一段时内,东南亚和南亚会与中国的供应链形成很强的互补性,为中国企业提供了更多的发展机遇,包括出海投资设厂,占领海外市场,以及为海外的生产基地提供原材料、设备、零配件、技术服务等。

以手机产业为例,随着苹果、三星等部分组装业务迁移,中国大陆的供应链公司在越南积极布局。2018年在越南投资设厂的苹果供应商仅有17家(占苹果供应商总数的2.2%),到2020年,这一数字增加到23家(占比3.8%),其中来自中国大陆的企业有立讯精密、歌尔股份、裕同科技、蓝思科技、领益智造、美盈森、伯恩光学7家,占据近三分之一。

受欧美贸易政策的影响,在全球光伏设备制造领域占据主导地位的中国企业近年来纷纷在东南亚国家布局产能,从具有工业基础和人才资源优势的马来西亚和泰国开始,逐渐向越南发展,预计未来几年光伏组件、模组乃至电池在东南亚的出货量会以每年10%左右的速度增长。然而,中国光伏企业在东南亚采用的基本是经其国内产线验证的技术路线和生产工艺,所有设备的选型决策依旧在国内做出,供应商依旧是与之长期合作的一众领先的中国成套设备制造和集成商。对于其他上游的零部件企业,包括全球性跨国公司来说,若要进入这条技术快速迭代的供应链,与直接和最终客户之间互动进行产品开发、测试、投标和商务谈判,依然需要依托在中国强大的销售、研发和生产能力。

结论与建议

基于前面的分析,我们形成以下结论和建议:

全球供应链格局加速重组,中国制造业向外转移主要发生在劳动密集型和资源密集型的行业,中高端行业及产业链中上游环节仍依赖中国的技术水平、产业配套、市场空间等优势,短期内不具备外迁的动力,反而有在中国聚集和加强的趋势。

产业链转移增加了中国企业的出海投资机会,同时拉动上游原材料、设备、零配件和技术服务等产业发展。

对于处在供应链显著变化的行业中的企业,我们建议认真评估新的市场机会,调整发展战略,考虑在国内向产业链上游拓展,增加研发投入,进行兼并收购,提高技术竞争力,或伴随产业链合作伙伴向海外拓展,利用一些新兴经济体的要素优势,获取更大的国际市场份额。

The End

以上是迈哲华管理咨询关于产业链迁移中的中国制造业的核心观点,由合伙人章景阳博士、项目经理杨扬和高级分析师张馨合作调研提出,如果能引起行业同人的思考和讨论,欢迎通过下面的方式与我们联系,进一步探讨。